在一个由供给决定的世界里,是经济活动受到打击,还是承受更高的通胀,这是一个重要的问题。各国央行对通胀上升和经济增长放缓的预测表明,他们现在开始意识到这种权衡。

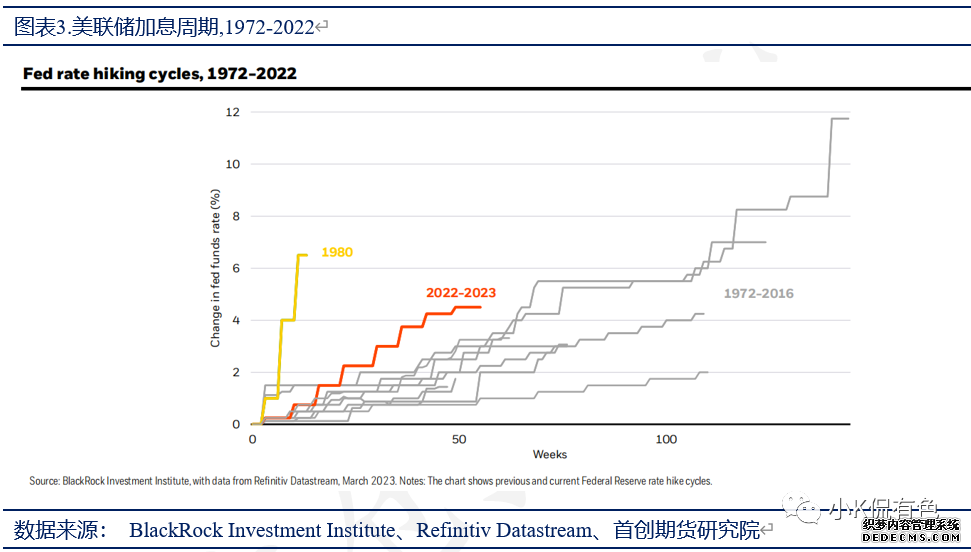

1. 为损失定价: 自上世纪80年代以来最快的加息周期带来的金融裂缝和经济损害正在显现。重要的是:这些产品的定价以及我们对市场风险情绪的评估。

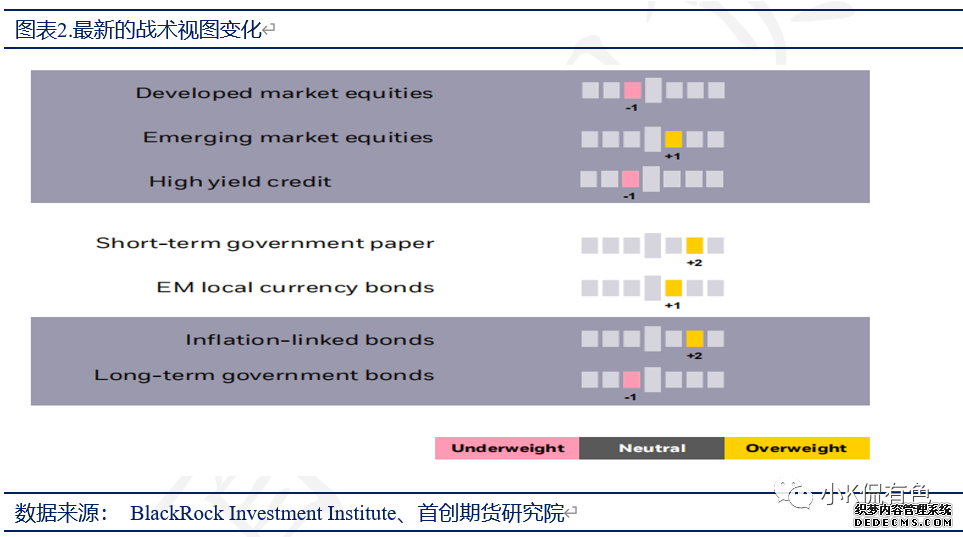

2. 重新考虑债券: 在我们看来,收益率的提高,尤其是短期政府债券的收益率,是给多年缺乏收入的投资者的一份礼物。

3.与通货膨胀共存: 当经济和金融损失变得更加明显时,各国央行可能会停止快速加息,届时通胀可能会稳定在2%的政策目标之上。

我们认为,美联储自上世纪80年代以来最快的加息行动将造dooprime德璞资本成经济损害和金融裂缝。最近几周,这些金融裂缝突然出现在人们的视野中。

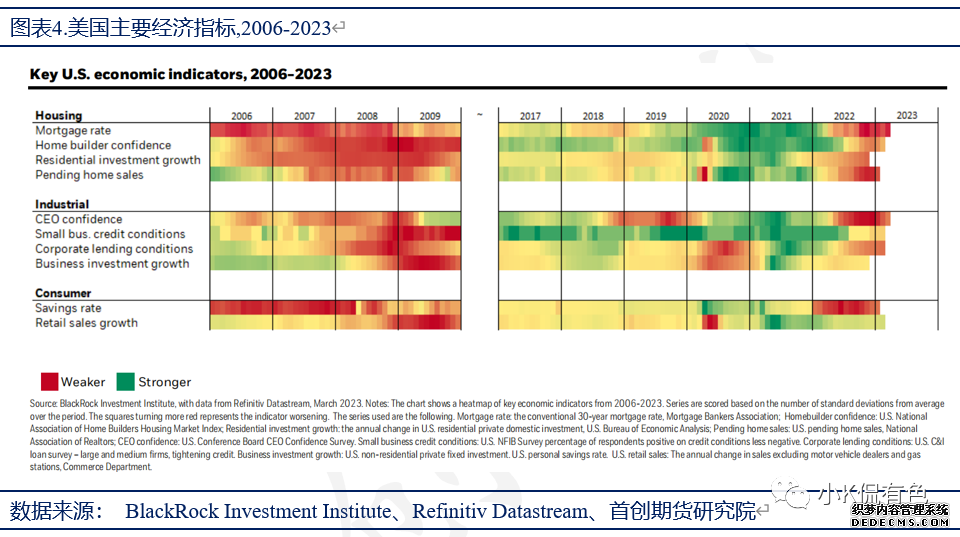

利率上升和金融环境收紧的影响正在冲击经济,几个指标亮起了红灯。我们没有看到2008年金融危机的重演,但银行业动荡强化了我们的衰退观点。

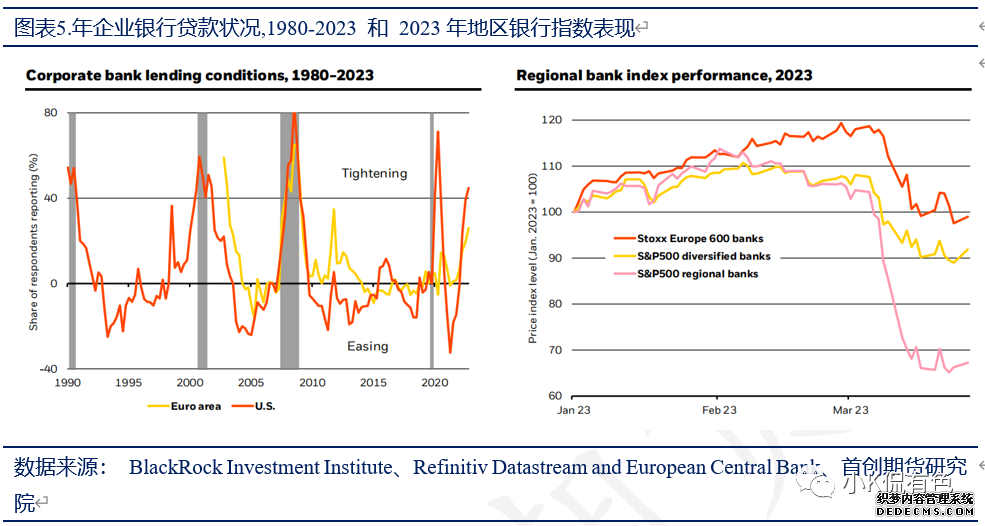

银行贷款调查显示,自2022年底以来,随着利率攀升,美国和欧元区的信贷状况开始收紧。我们认为,最新的银行业压力将加剧这种紧缩。

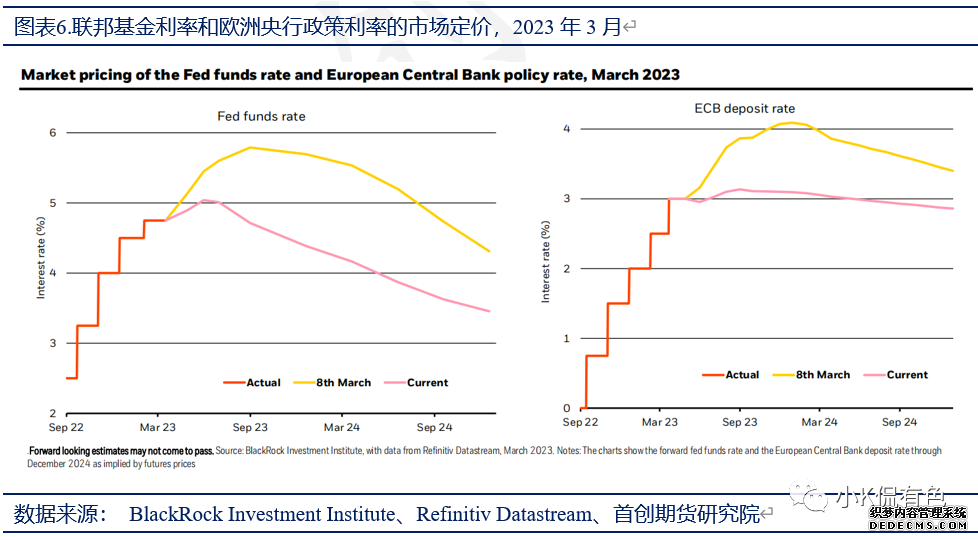

债券市场正在消化2023年降息的预期,这反映出经济衰退的老套路,即央行在出现经济和金融损害迹象时降息。然而,持续的通胀意味着我们预计利率将在更长时间内保持在较高水平。

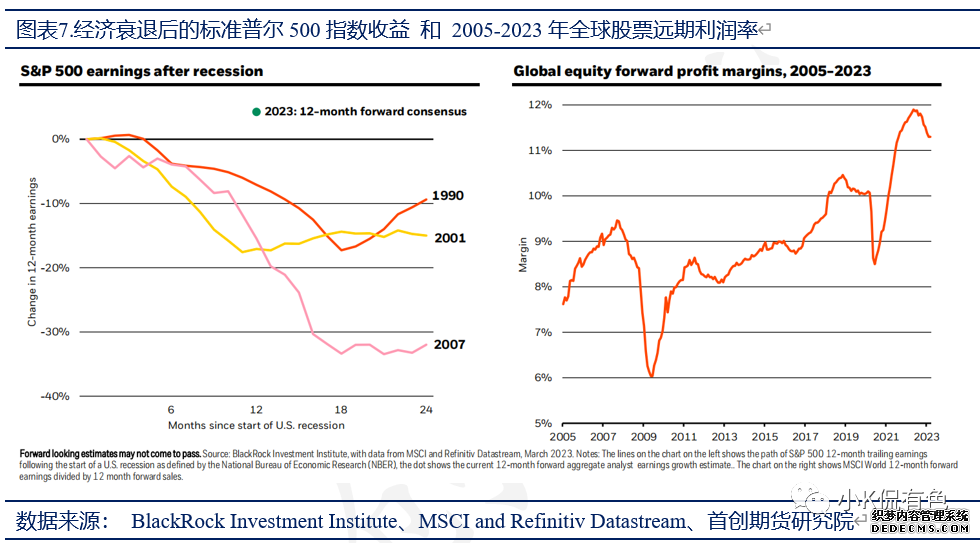

除了依赖于我们预计不会出现的降息之外,企业盈利也高于趋势水平,而且没有反映出我们认为的加息带来的损害。高通胀带来的成本压力可能会压低利润率。

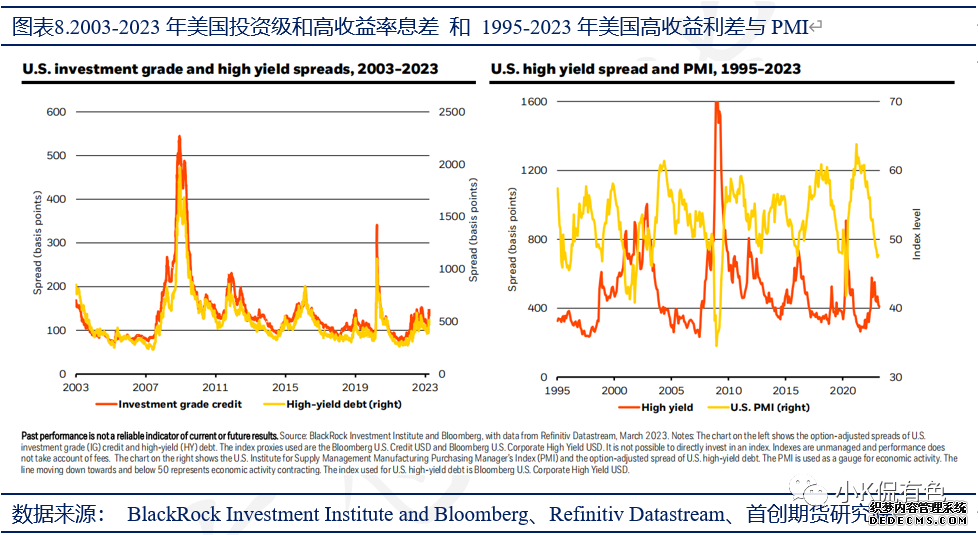

我们将整体信用评级调降至中性,投资级调降至中性,高收益调dooprime德璞资本降至减持。我们认为,在银行业出现问题之后,信贷和金融状况将会收紧。

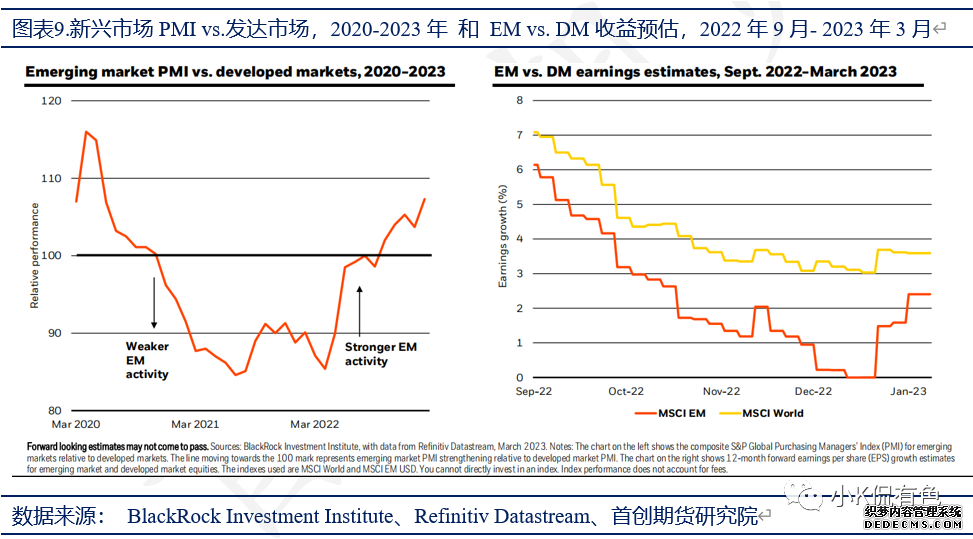

在我们看来,中国重启经济必将提振新兴市场(EM)的盈利增长,我们预计这一势头将持续下去。这与我们的观点形成了鲜明对比,即在经济增长放缓的背景下,DM盈利预期过于乐观。

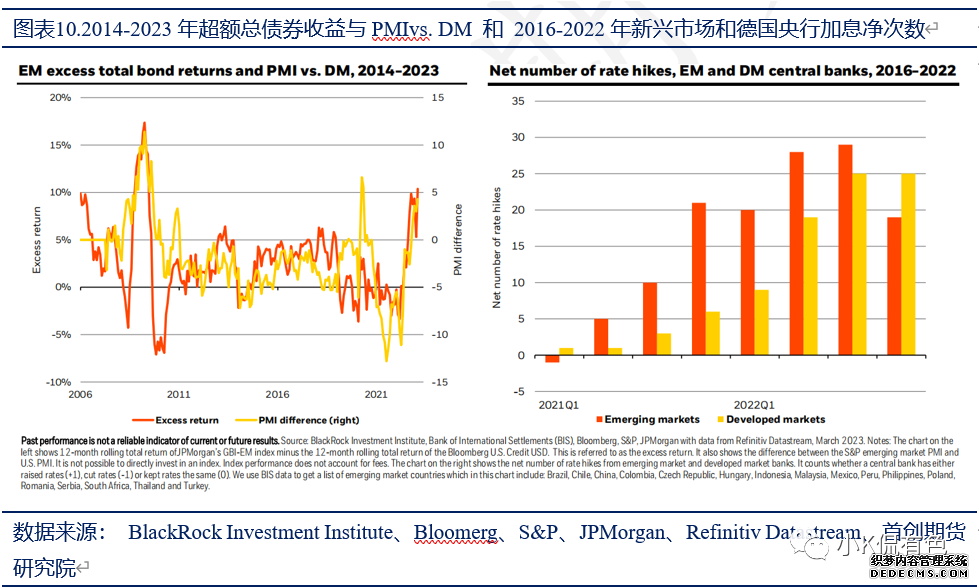

我们认为,新兴市场(EM)本币债务对发达市场(dm)日益收紧的金融环境更有弹性。此外,新兴市场央行也比发达市场央行更接近利率峰值。

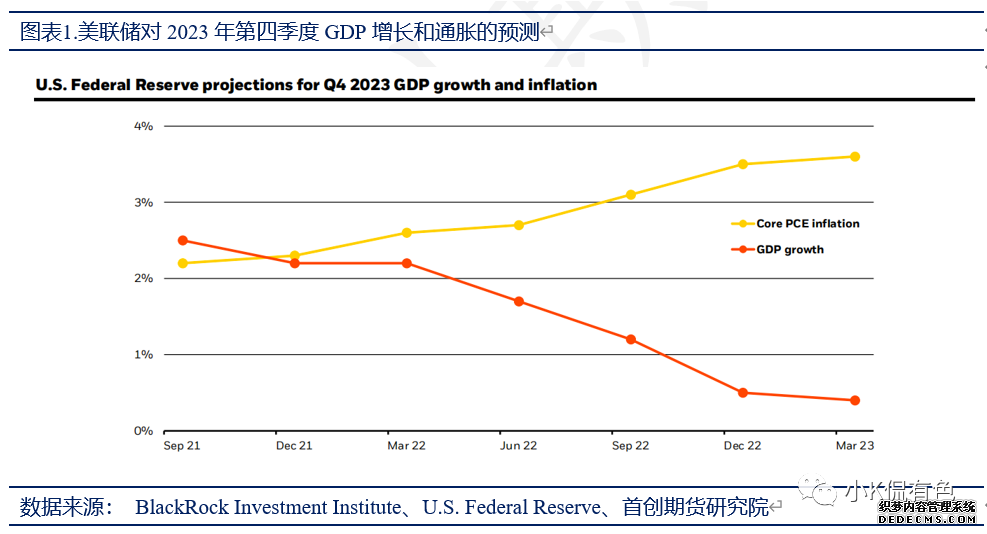

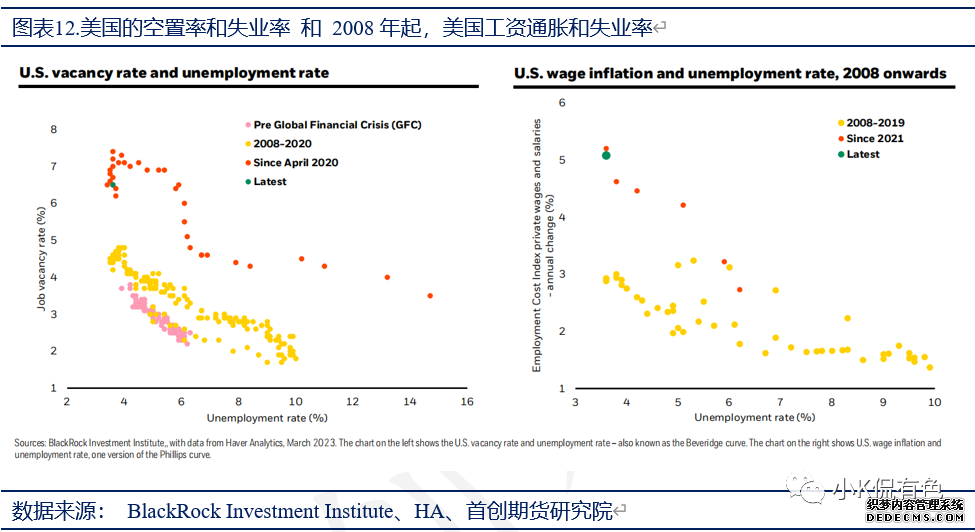

商品价格下降,拉低了整体通胀,但工资增长仍在持续,并助长了更具粘性的核心服务通胀。这将使整体通胀保持在高位,并带来更多出人意料的利好消息。

商品价格下降,拉低了整体通胀,但工资增长仍在持续,并助长了更具粘性的核心服务通胀。这将使整体通胀保持在高位,并带来更多出人意料的利好消息。

商品价格下降,拉低了整体通胀,但工资增长仍在持续,并助长了更具粘性的核心服务通胀。这将使整体通胀保持在高位,并带来更多出人意料的利好消息。

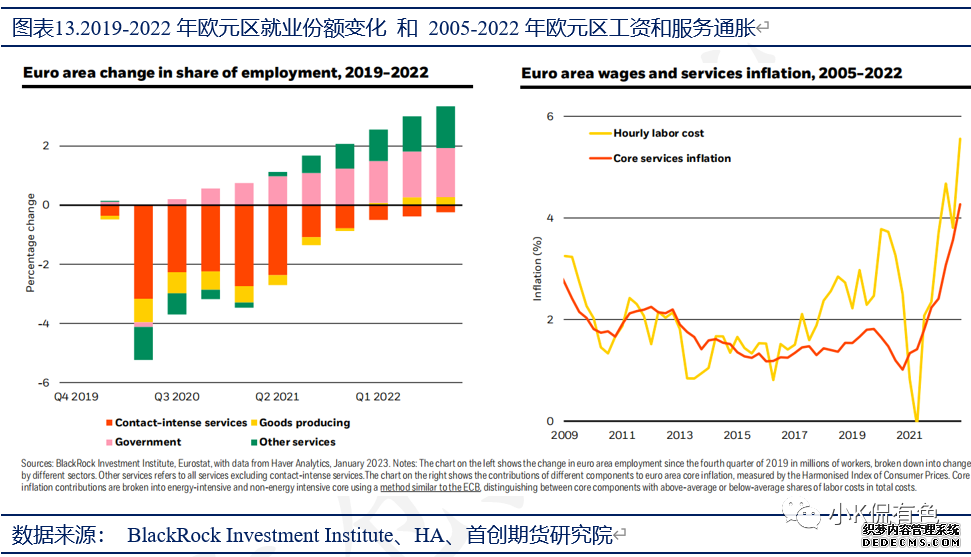

欧洲面临的是另一种劳动力短缺——公共部门吸收了很大一部分工人。私营企业正在提高工资以吸引和留住工人,这推高了通货膨胀。

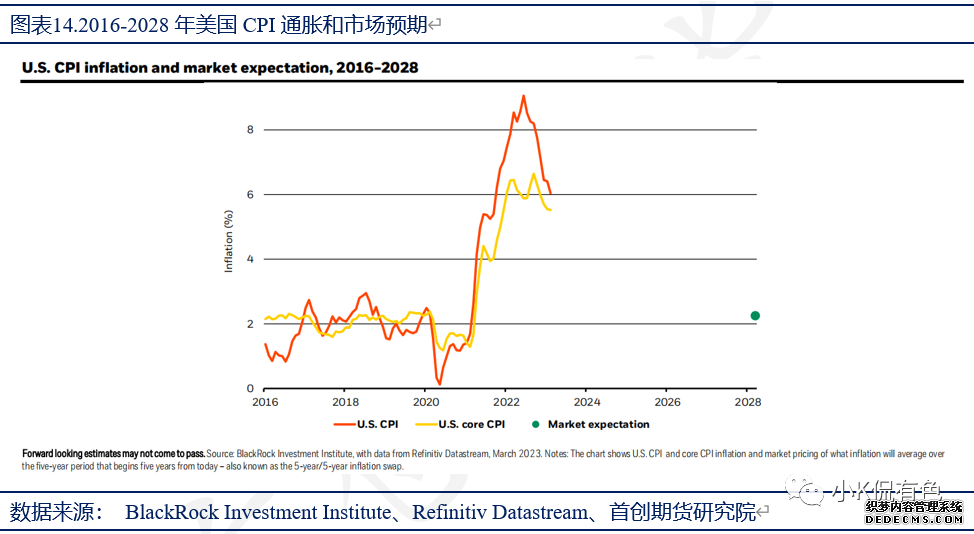

市场预计通货膨胀率将回落至2%左右。我们认为,在一个由供给决定的世界里,市场低估了通胀的持久性。因此,我们继续增持与通胀挂钩的债券。

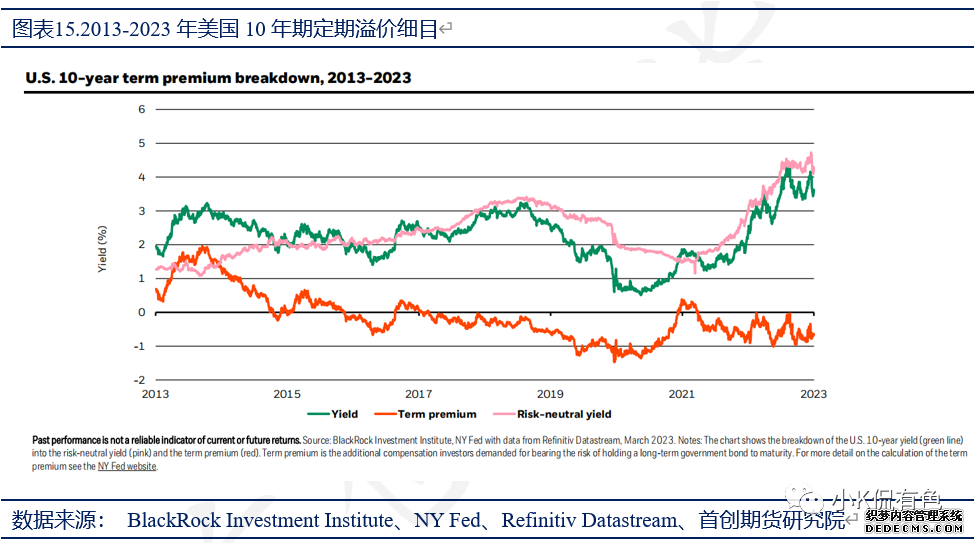

我们认为,持续的通胀、疫情后的高额债务负担以及各国央行放松资产负债表扩张导致债券市场流动性收紧,将刺激期限溢价回归,推高长期收益率。

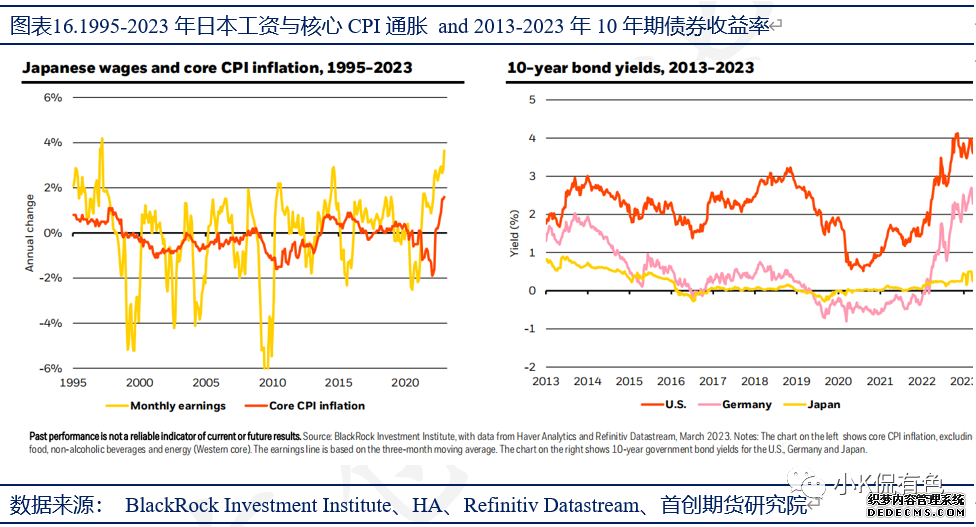

在工资上涨的情况下,日本通货膨胀率接近40年来的高点,这为日本央行放弃其超宽松的货币政策铺平了道路。这可能推高日本债券收益率,可能也会推高其他德国长期国债收益率。

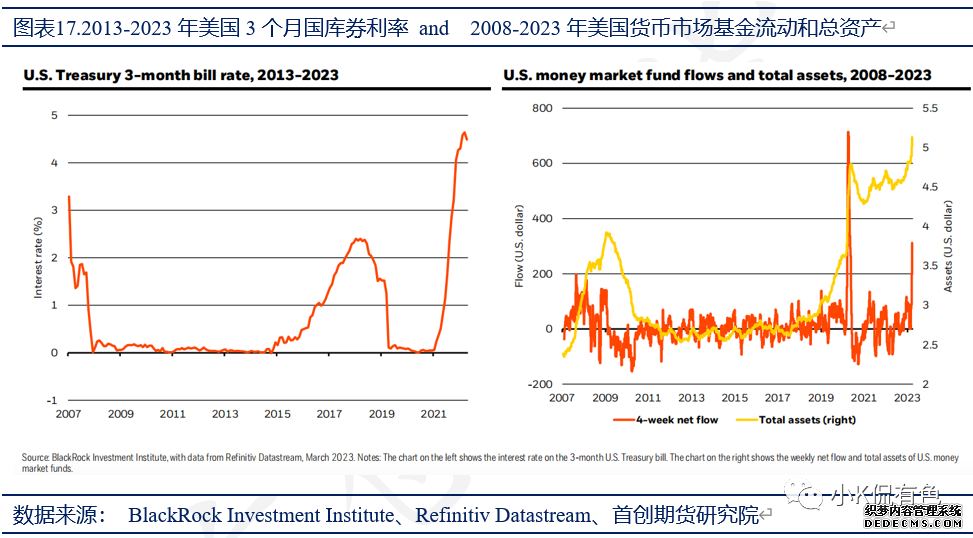

较高的短期利率和美国反向收益率曲线使得一年期或更短期限的国库券因其收益和较低的存续期风险而更具吸引力。因此,货币市场基金出现了创纪录的资金流入。

我们认为,与“大缓和”(Great Moderation)时期(40年经济活动和通胀稳定时期)相比,在新体制下,错误配置资产组合的成本可能要高得多。