从消费走弱到预期恶化,海外需求担忧再压油价

国内需求恢复进行时,“小油品”表现小幅超预期

往前看,驱动东移难解近忧,悲观预期仍待验证

Text

正文

从消费走弱到预期恶化,海外需求担忧再压油价

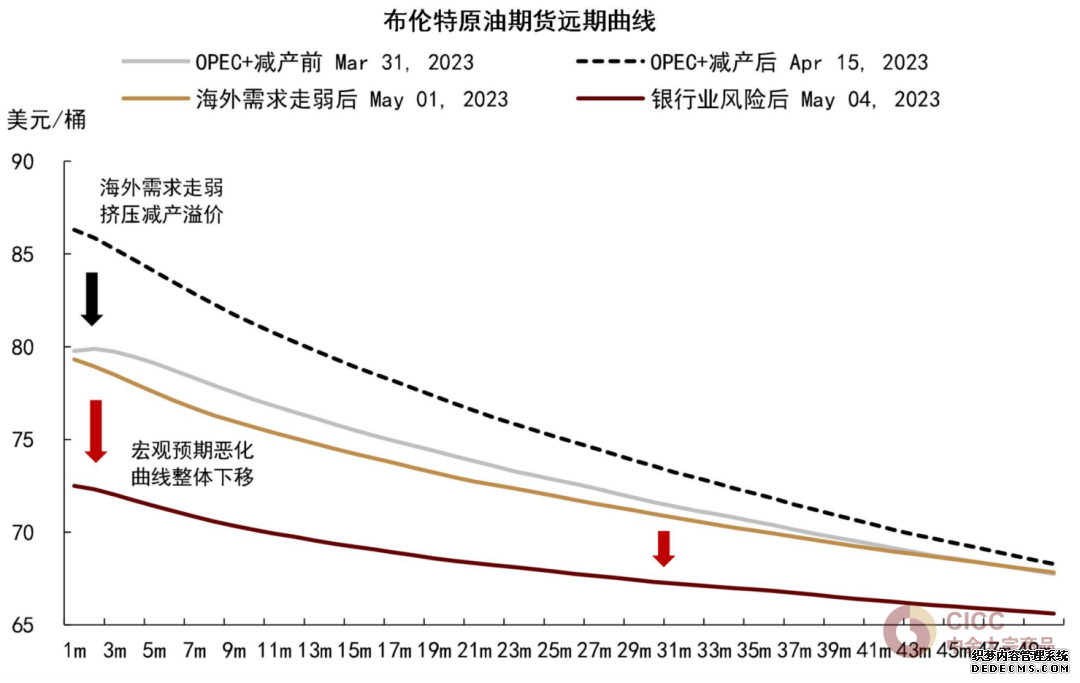

图表1:远期曲线变化反映油价利空因素转变:从线性外推需求疲弱到需求预期再度恶化

资料来源:彭博资讯,中金公司研究部

欧美需求不及预期,减产溢价未能停留

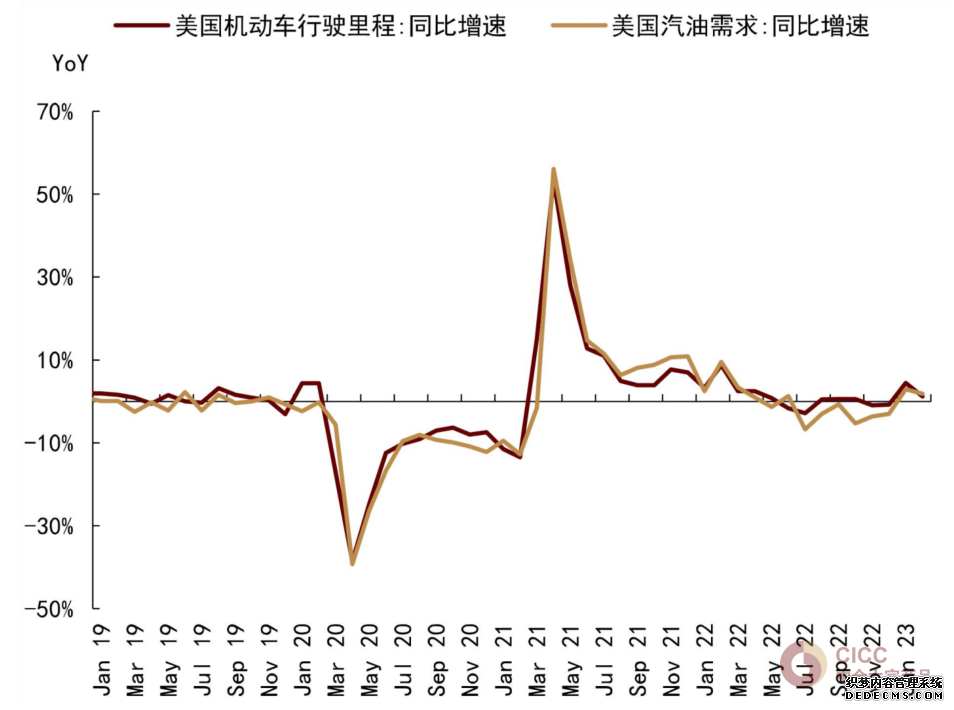

图表2:美国机动车出行需求同比支撑延续

资料来源:Haver,IEA,中金公司研究部

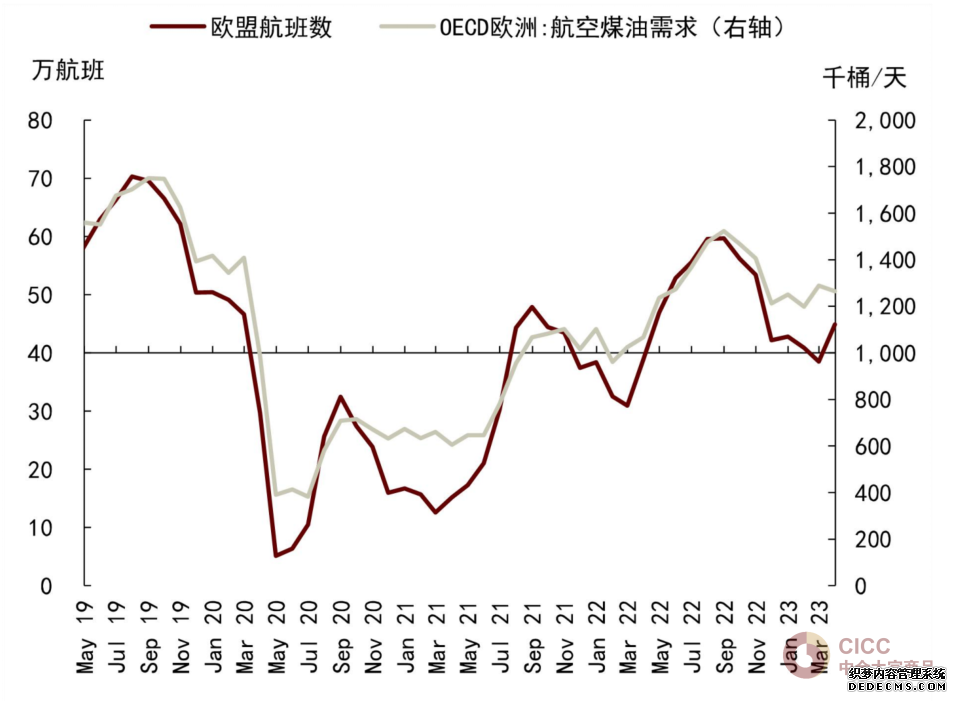

图表3:欧盟航班出行仍在恢复

资料来源:欧盟统计局,IEA,中金公司研究部

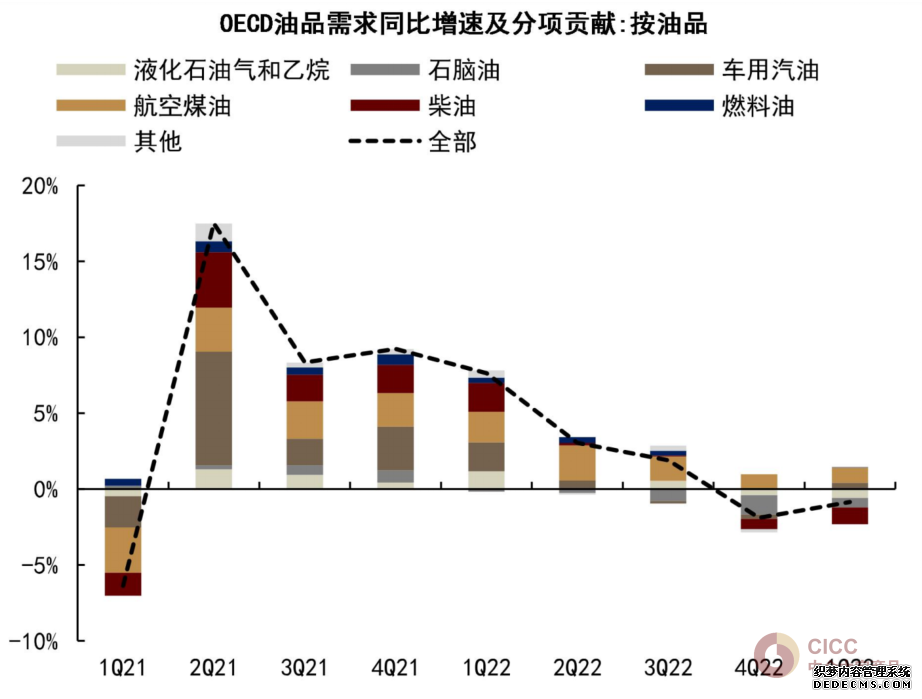

图表4:柴油拖累1Q23欧美油品需求同比收缩

资料来源:彭博资讯,中金公司研究部

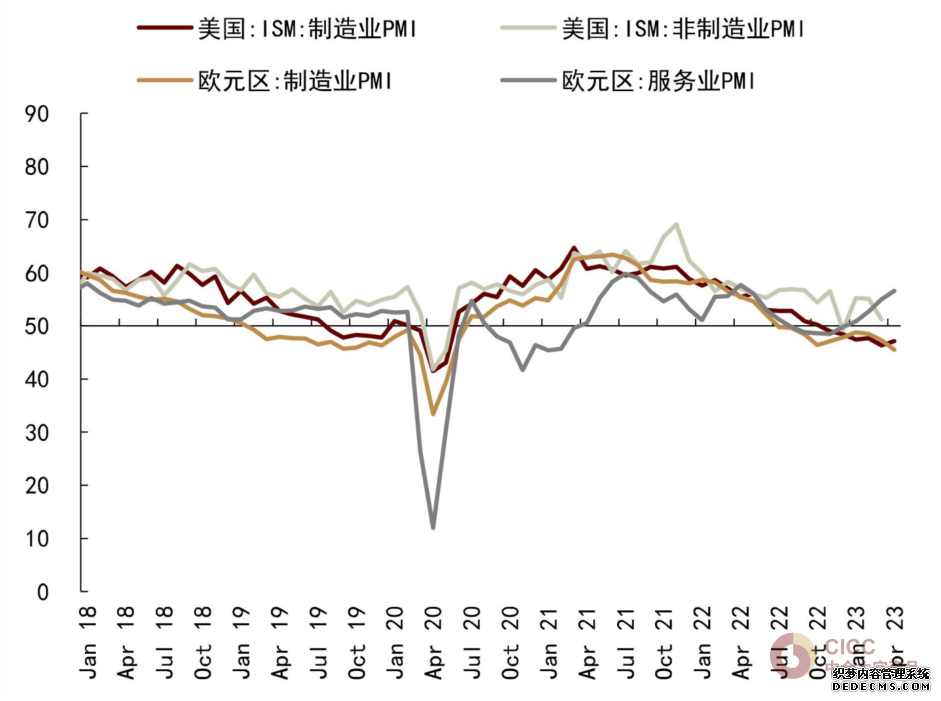

图表5:欧美制造业PMI延续收缩,服务业相对较好

资料来源:彭博资讯,中金公司研究部

图表6:从减产溢价到需求疲弱,原油期货近月升水变动主导4月价格波动

资料来源:彭博资讯,中金公司研究部

图表7:截至4月末,市场已在计入2Q23全球石油市场延续过剩、但幅度收窄的预期

资料来源:彭博资讯,中金公司研究部

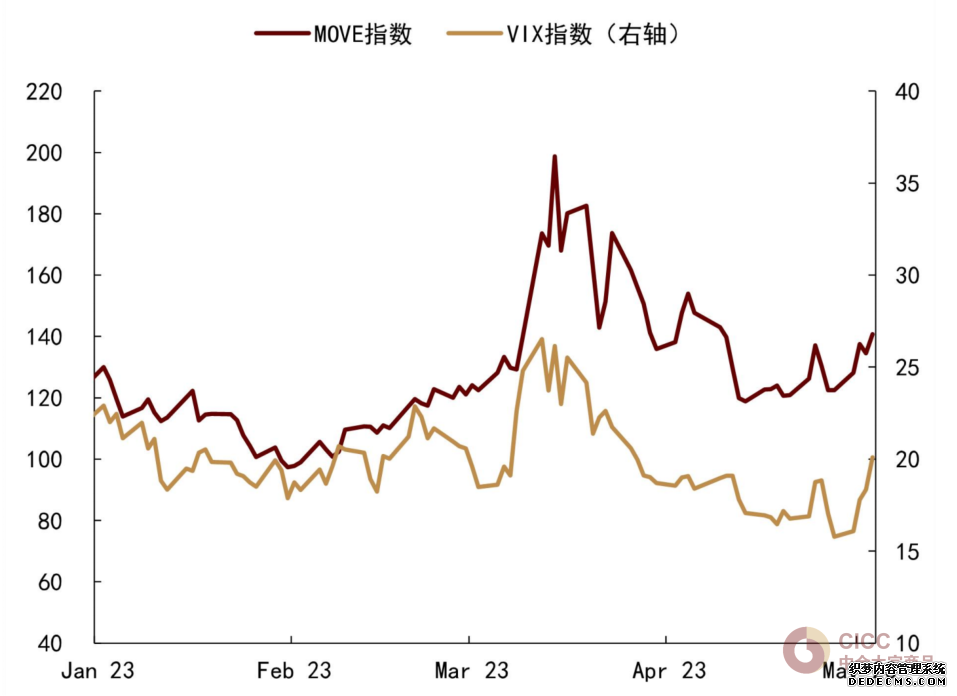

海外宏观风险发酵,悲观预期再压油价

图表8:5月初市场风险偏好有所恶化

资料来源:彭博资讯,中金公司研究部

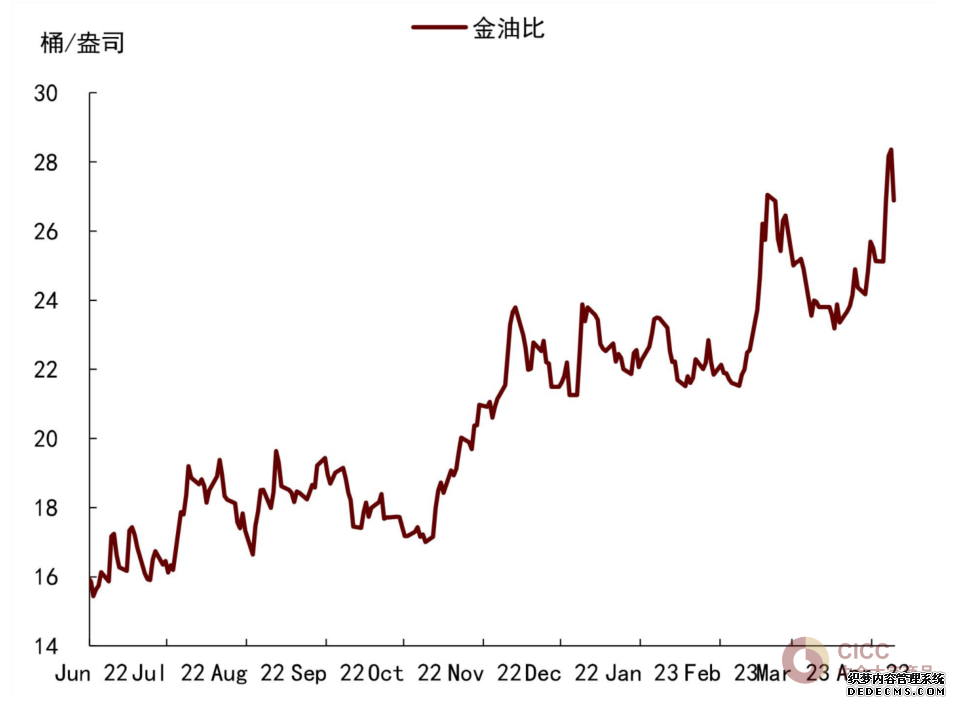

图表9:金油比价攀升,恐慌情绪交易重演

资料来源:彭博资讯,中金公司研究部

国内需求恢复进行时,“小油品”表现小幅超预期

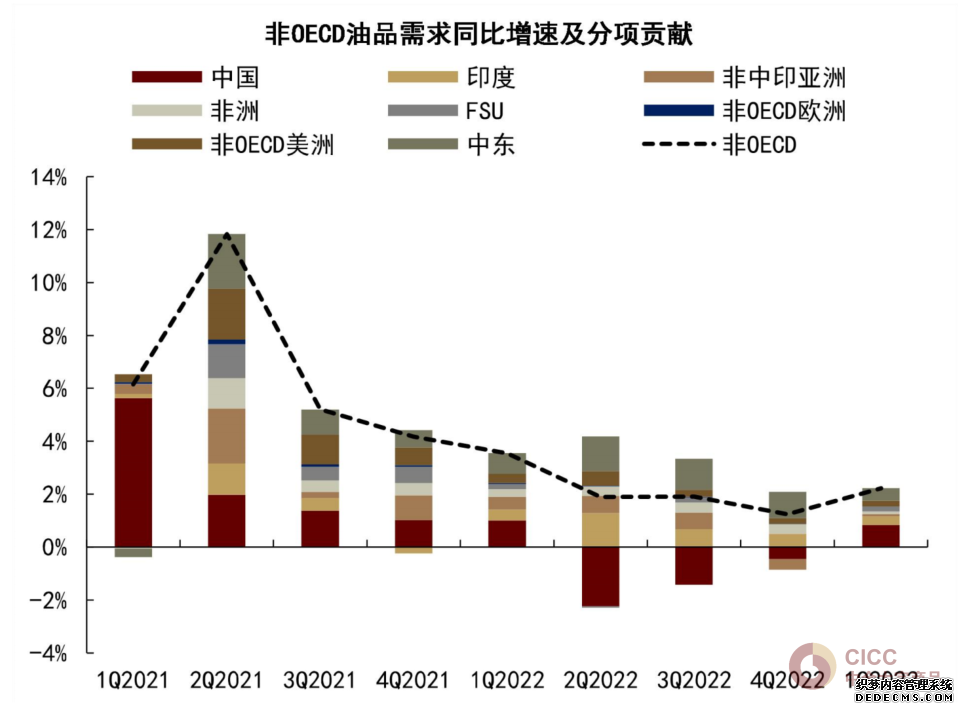

图表10:一季度非OECD油品需求同比扩张

资料来源:IEA,中金公司研究部

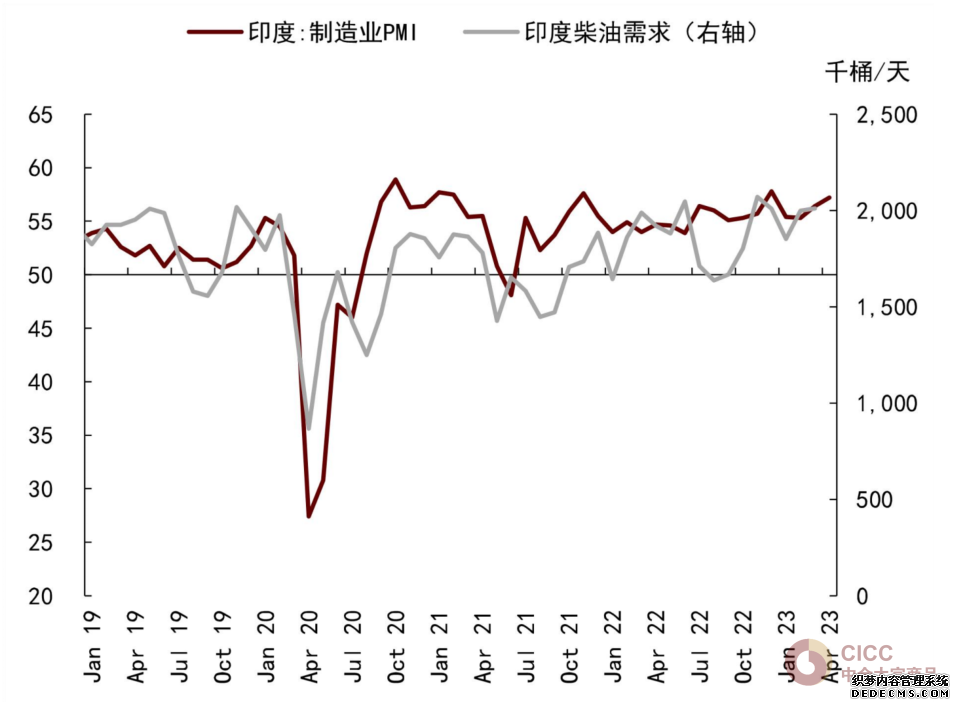

图表11:印度油品需求内生性增长兑现

资料来源:Haver,中金公司研究部

图表12:我国需求恢复式增长特征在环比增速上体现

资料来源:国家统计局,海关总署,中金公司研究部

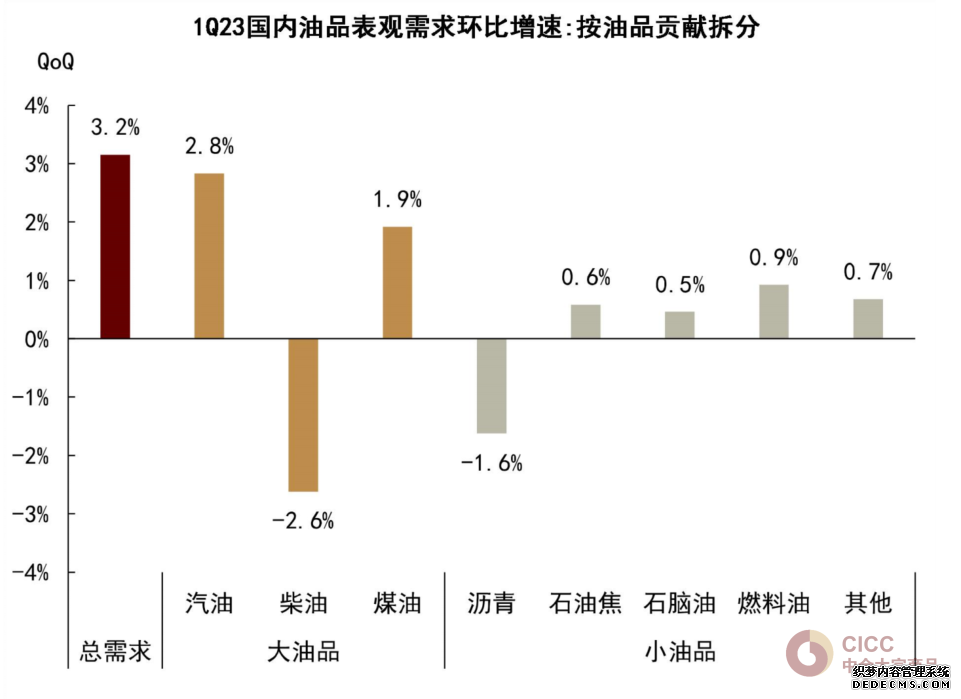

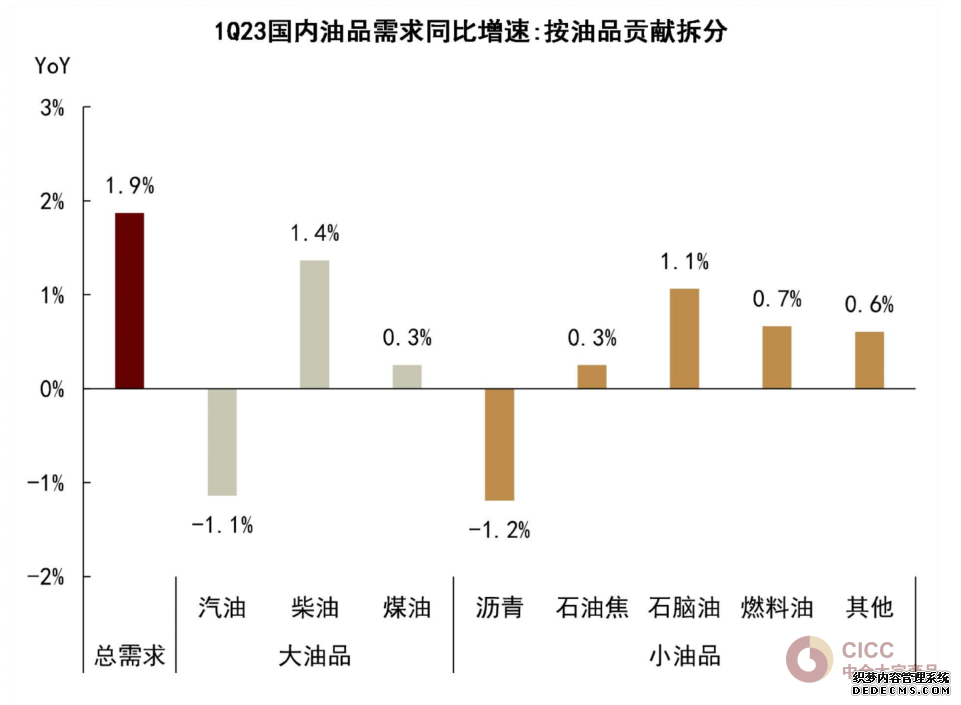

图表13:一季度我国“小油品”同比表现超预期

注:部分油品需求同比增速经下游指标模型调整

资料来源:国家统计局,海关总署,Mysteel,Wind,iFinD,中金公司研究部

恢复式增长进行时,国内“大油品”同比增量仍待兑现

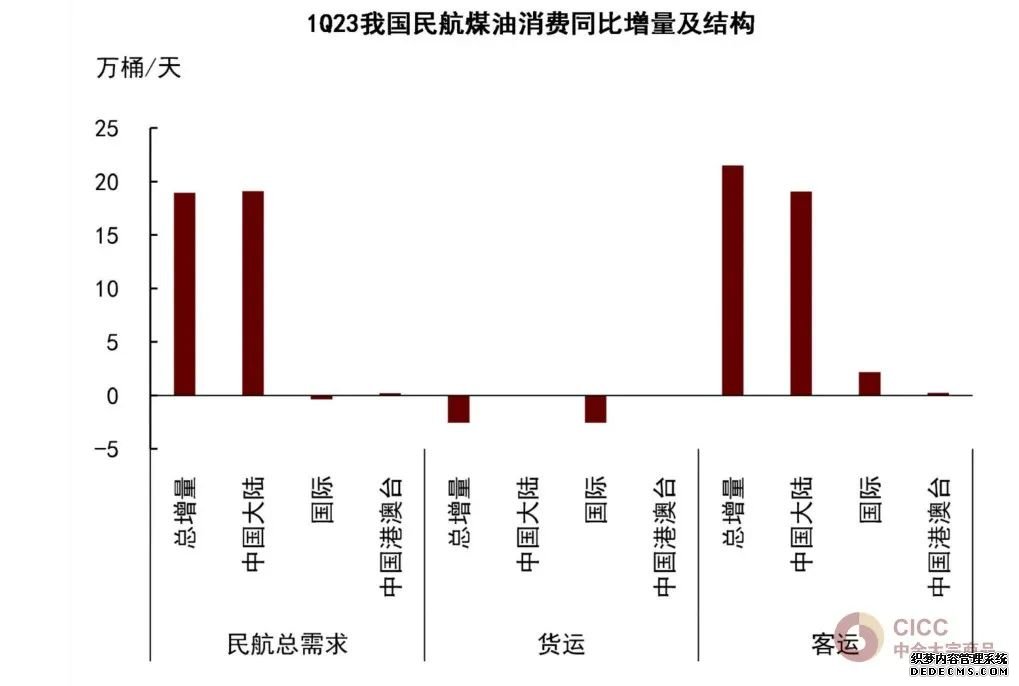

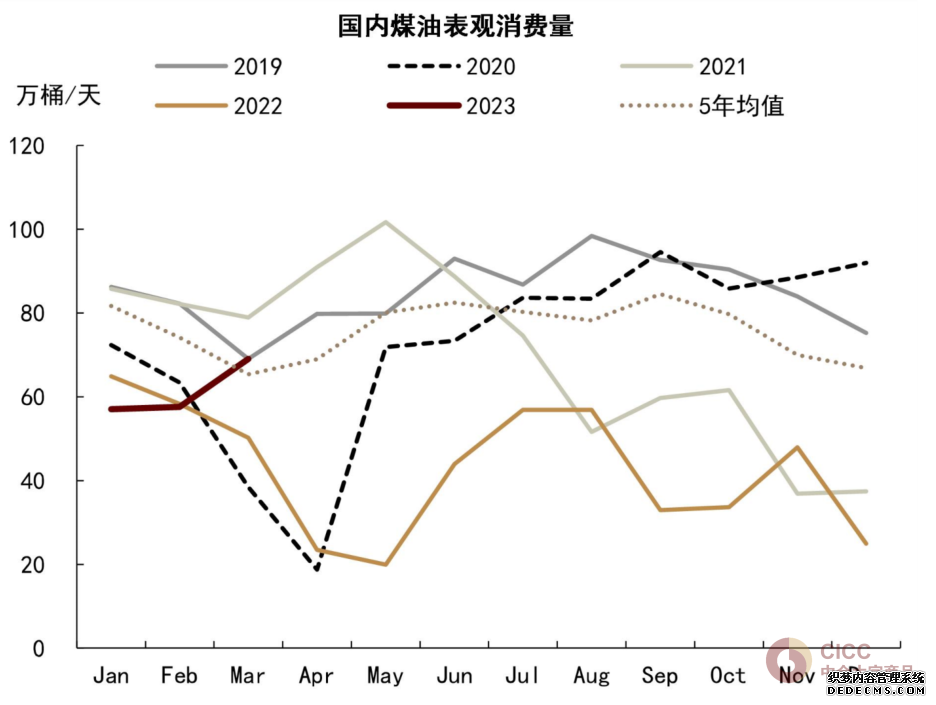

图表14:大陆地区客运出行修复支撑煤油消费同比增量

资料来源:民航局,中金公司研究部

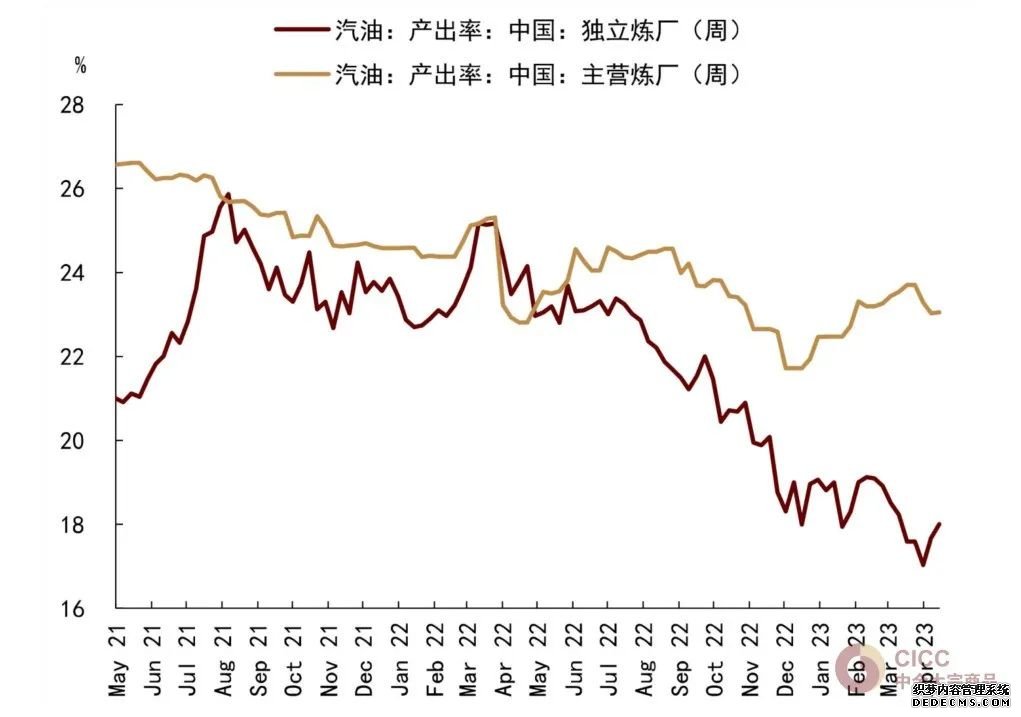

图表15:国内炼厂汽油产出率下滑

资料来源:隆众石化,中金公司研究部

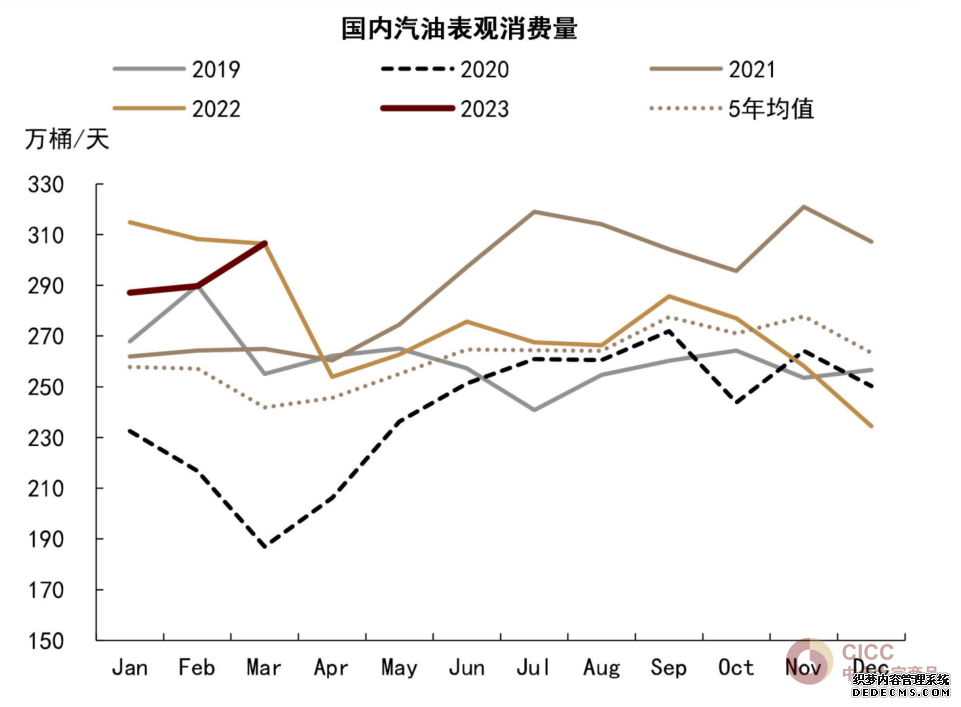

图表16:我国汽油需求即将步入低基数阶段…

资料来源:国家统计局,海关总署,中金公司研究部

图表17:…煤油需求亦然,同比增量或更可观

资料来源:国家统计局,海关总署,中金公司研究部

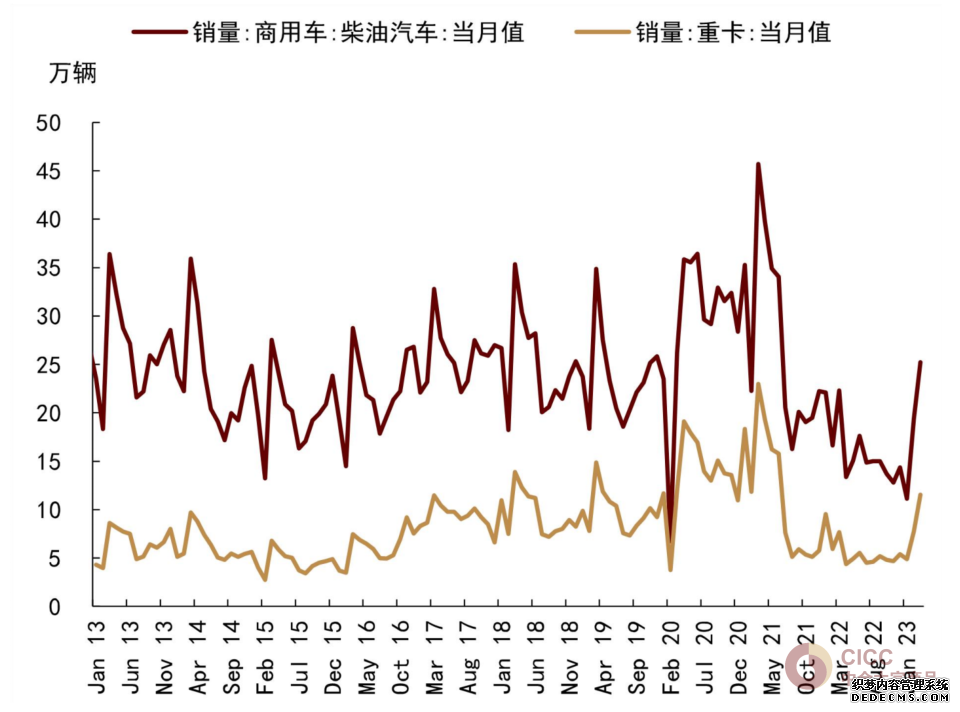

图表18:我国柴油商用车和重卡销量反弹

资料来源:中汽协,Wind,中金公司研究部

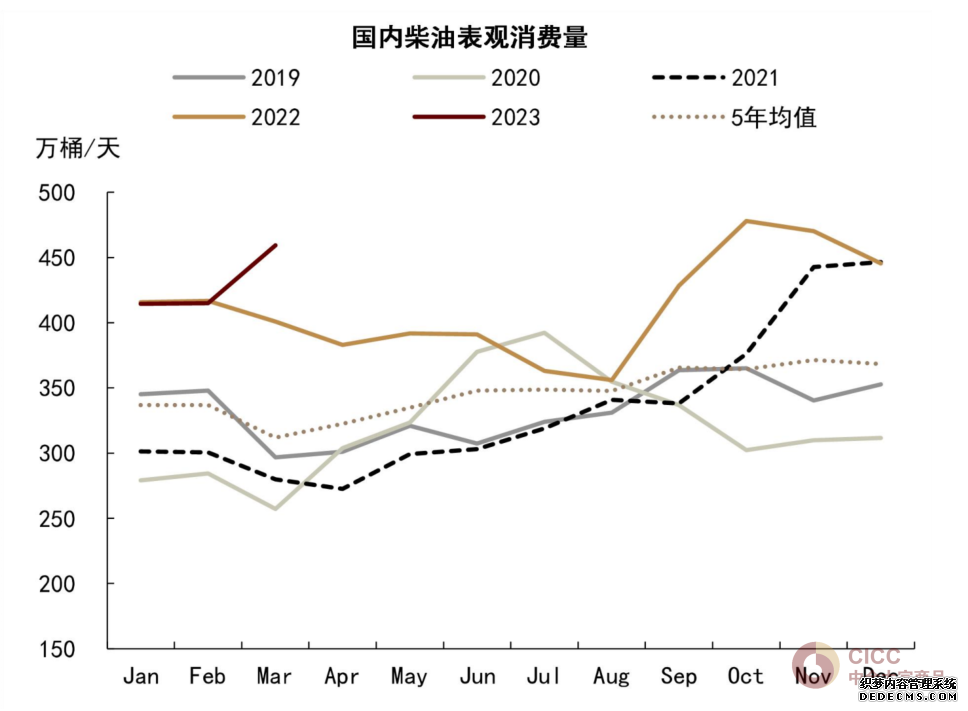

图表19:柴油同比增量空间或相对有限

资料来源:国家统计局,海关总署,中金公司研究部

“小油品”表现强于预期,小幅上调2023年需求预测

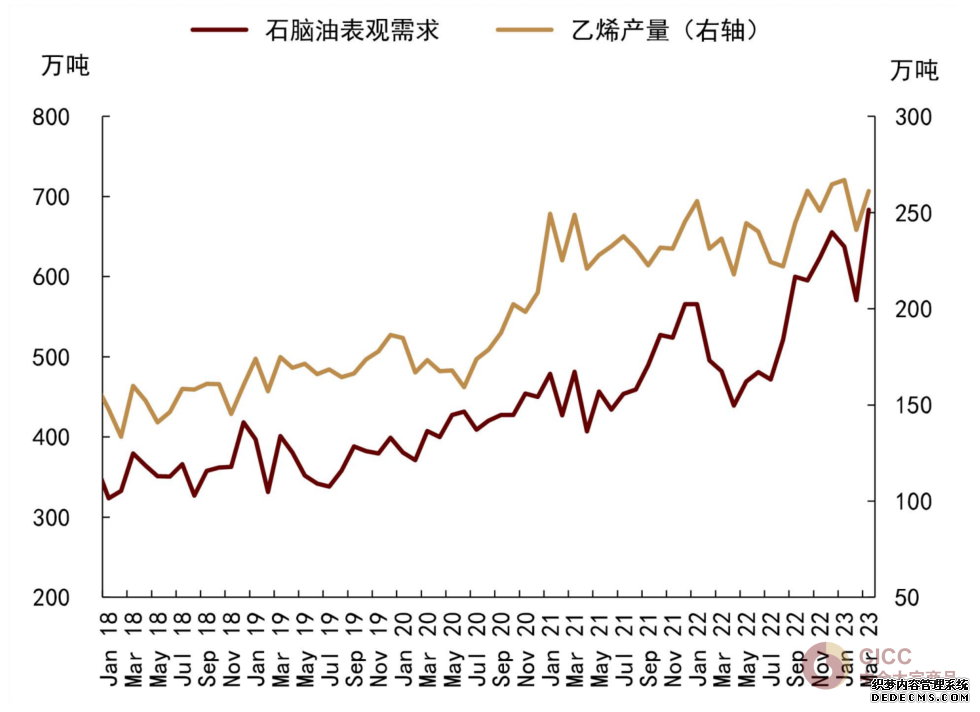

图表20:乙烯产量增加支撑石脑油需求

资料来源:国家统计局,海关总署,中金公司研究部

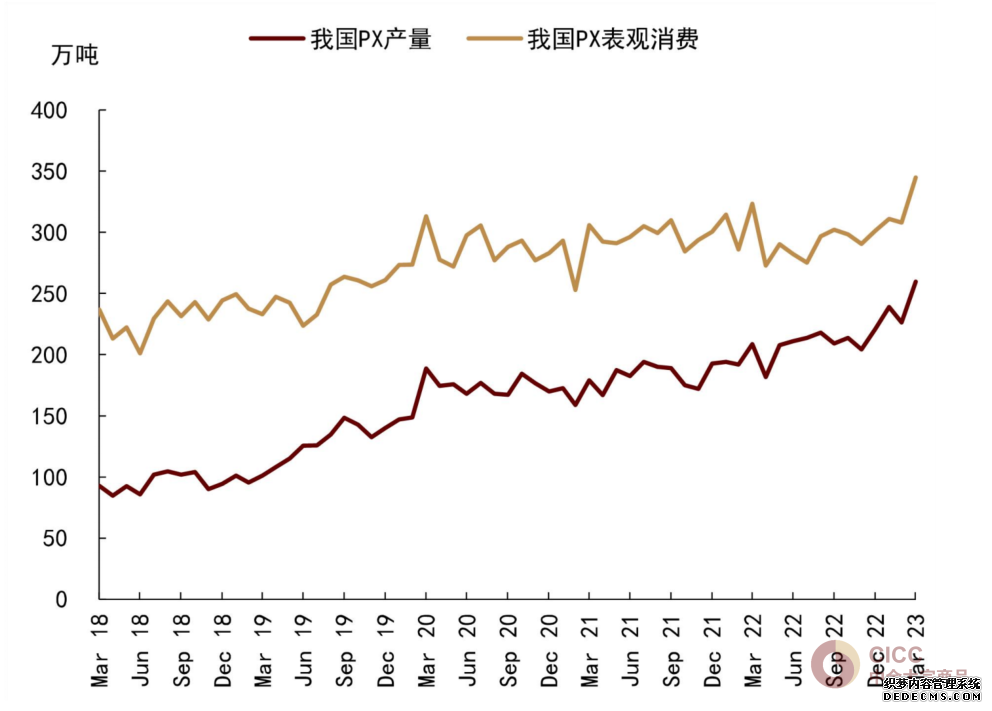

图表21:我国PX产量和表观消费同比扩张

资料来源:隆众石化,海关总署,中金公司研究部

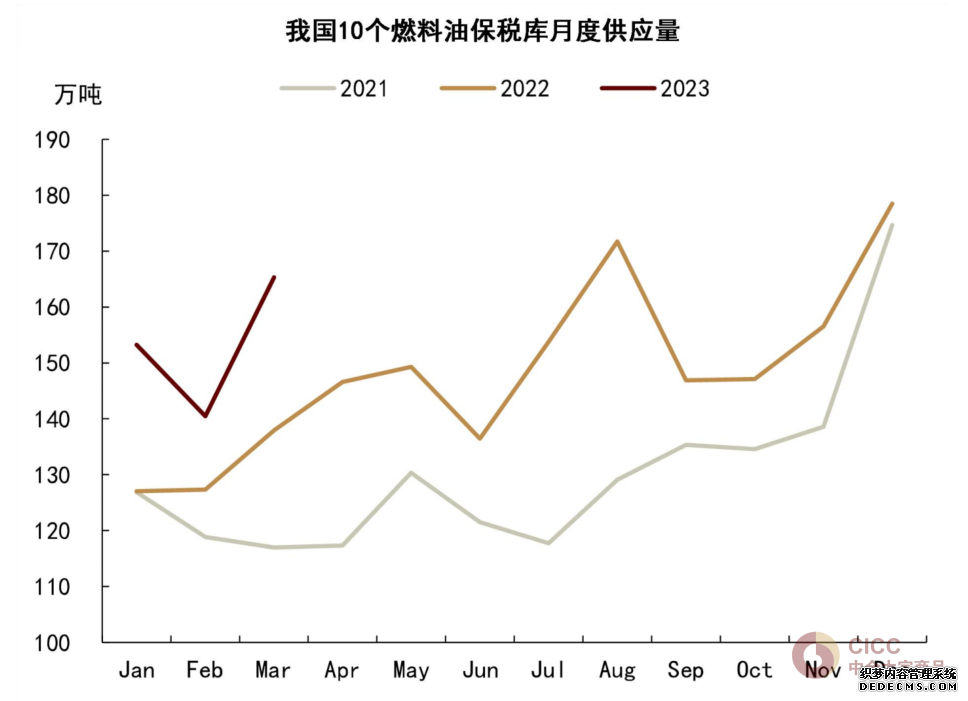

图表22:保税船燃需求同比增加

资料来源:隆众石化,中金公司研究部

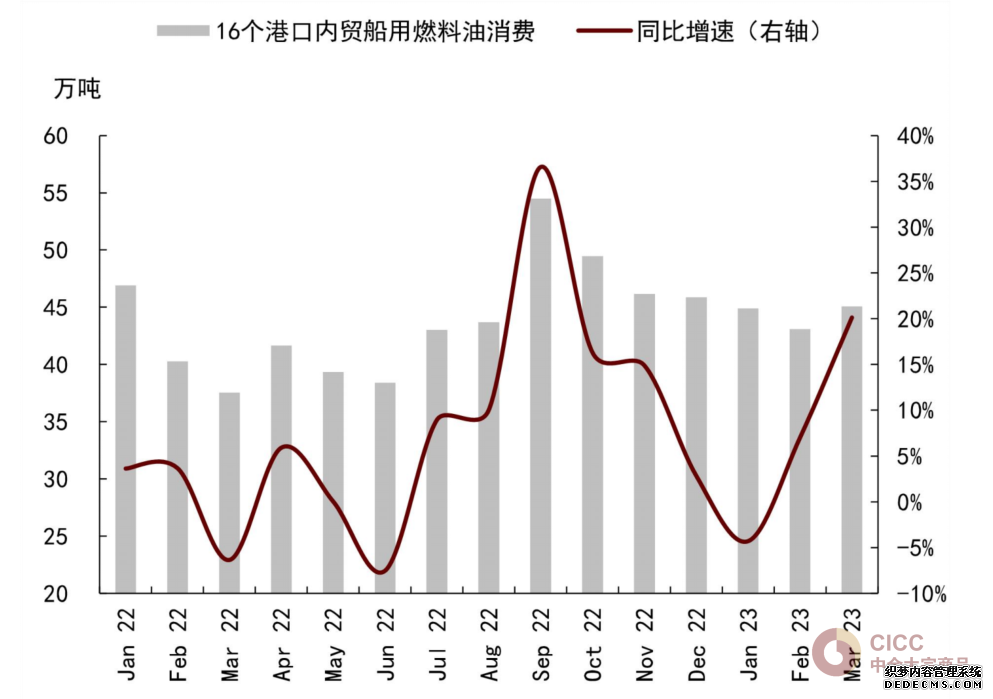

图表23:内贸船燃需求同比增加

资料来源:隆众石化,中金公司研究部

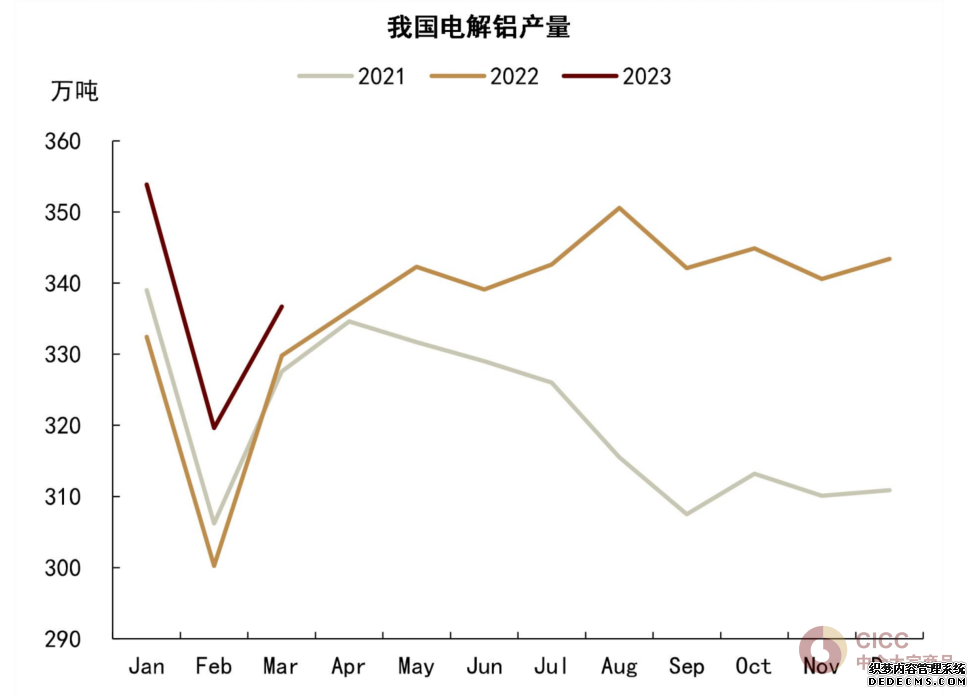

图表24:国内电解铝增产支撑预焙阳极和石油焦需求

资料来源:国家统计局,中金公司研究部

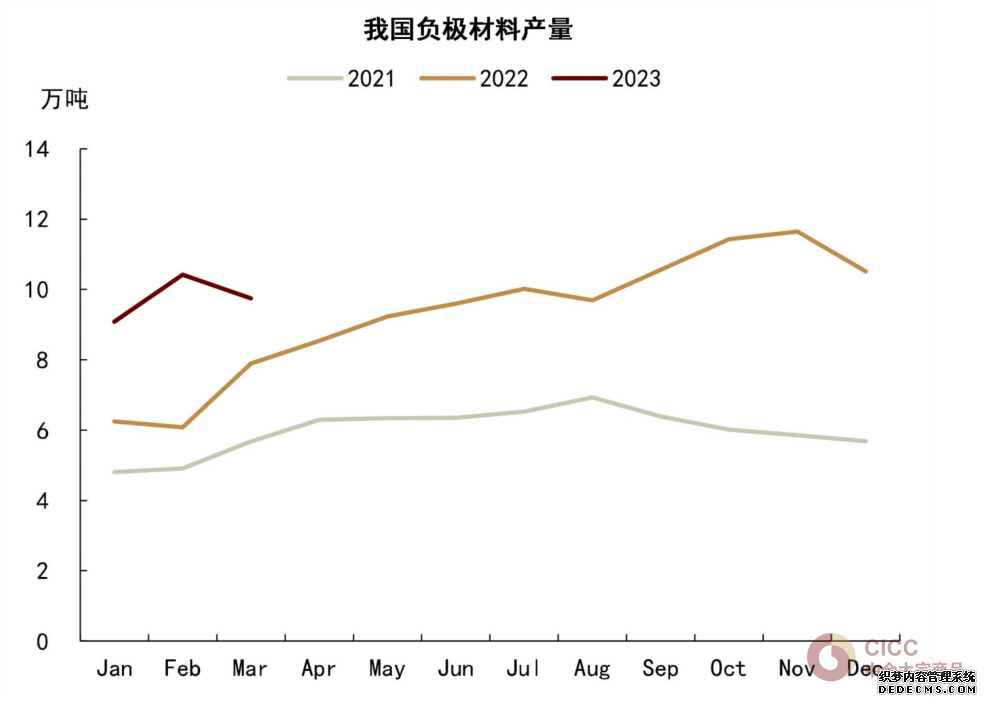

图表25:负极材料成为石油焦下游需求的新增长点

资料来源:隆众石化,中金公司研究部

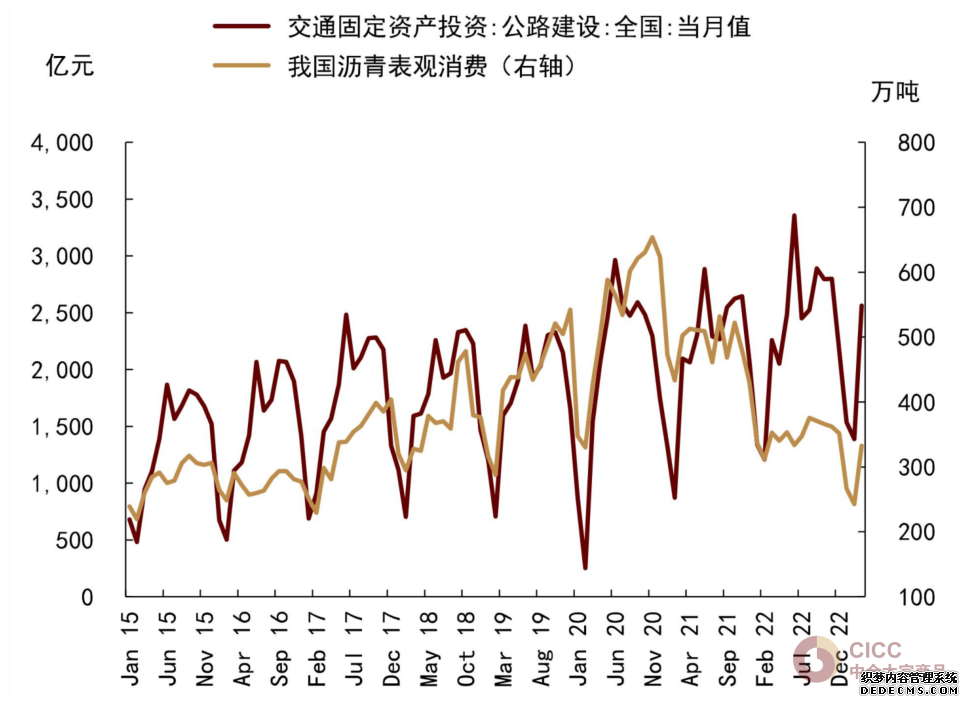

图表26:沥青需求与公路建设投资的相关性恢复

资料来源:国家统计局,海关总署,中金公司研究部

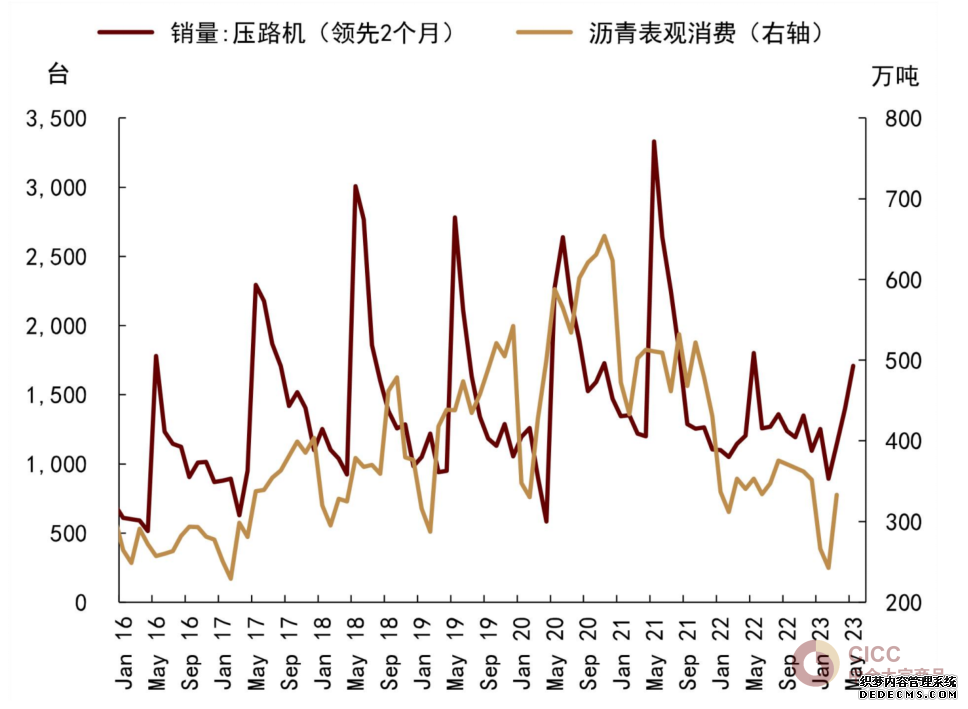

图表27:压路机销量反弹或显示沥青需求有望回升

资料来源:国家统计局,海关总署,Wind,中金公司研究部

综合以上分析,以中国、印度为代表的非OECD国家油品需求增量在1Q23如期兑现,国内“小油品”需求录得超预期表现,或并非近期油价表现较弱的原因。往前看,我们将2023年国内石油需求同比增量从80万桶/天小幅上调至95万桶/天,同比增速从6.2%上调至7.3%,其中15万桶/天的新增同比增长主要来源于石脑油、石油焦和燃料油等“小油品”;全年来看,煤油、汽油、以及沥青等油品需求的缺口修复仍为同比增量的主要来源,恢复式增长特征未变。此外,印度油品需求的内生性增长或有望延续,我们维持年度展望中对2023年印度油品需求同比增长5.5%的判断。

往前看,驱动东移难解近忧,悲观预期仍待验证

前期主导油价下行的海外需求或仍为短期内价格走势的核心驱动

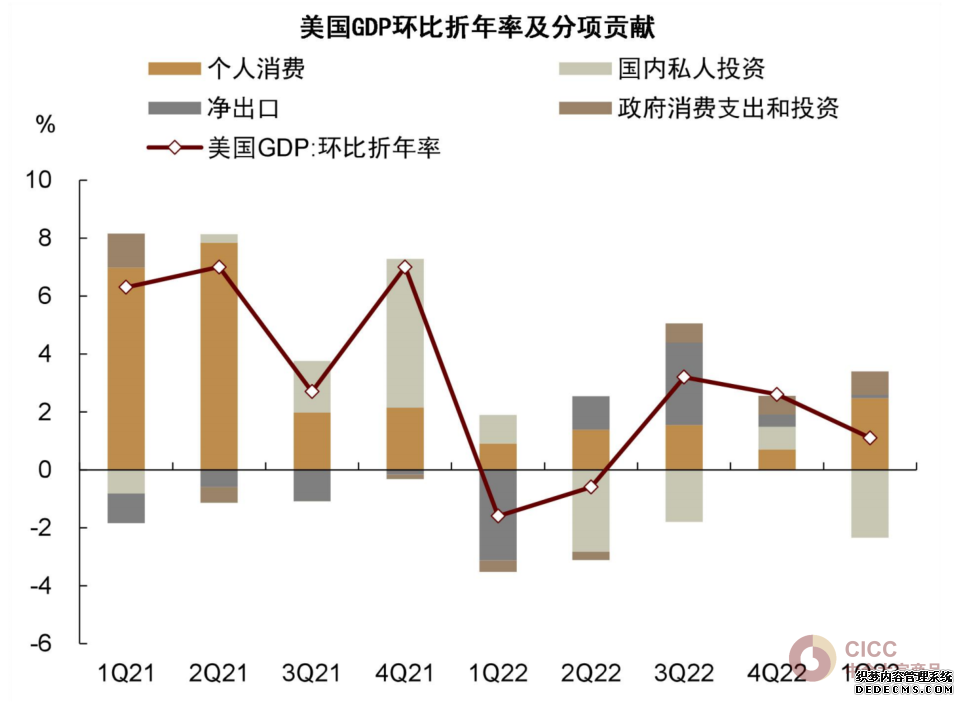

图表28:1Q23美国GDP环比折年率中消费表现亮眼

资料来源:彭博资讯,中金公司研究部

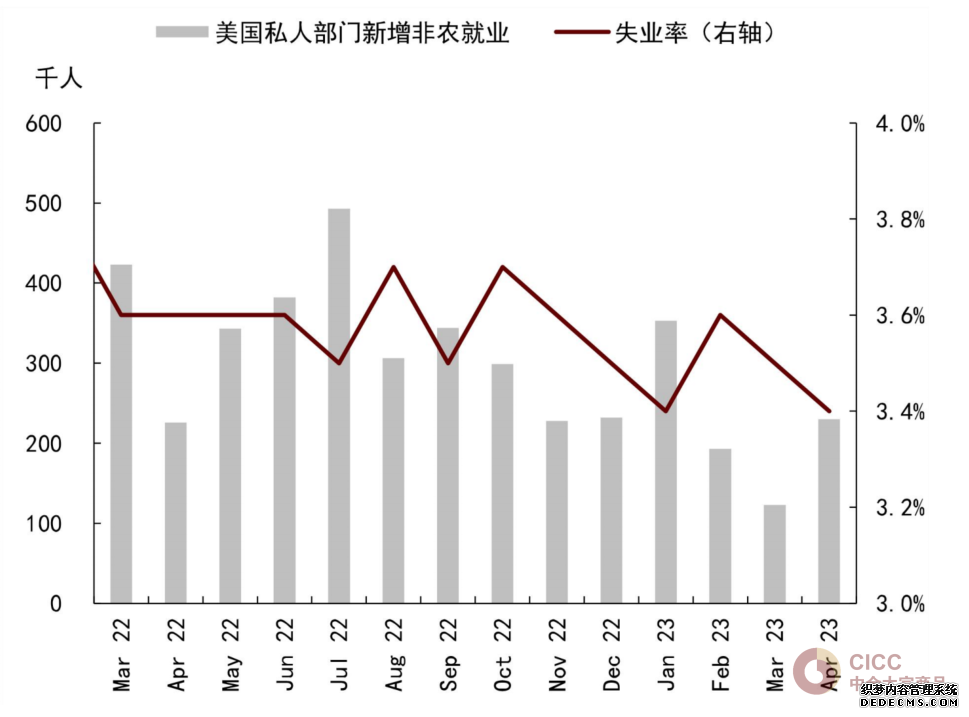

图表29:4月美国非农就业数据超预期强劲

资料来源:彭博资讯,中金公司研究部

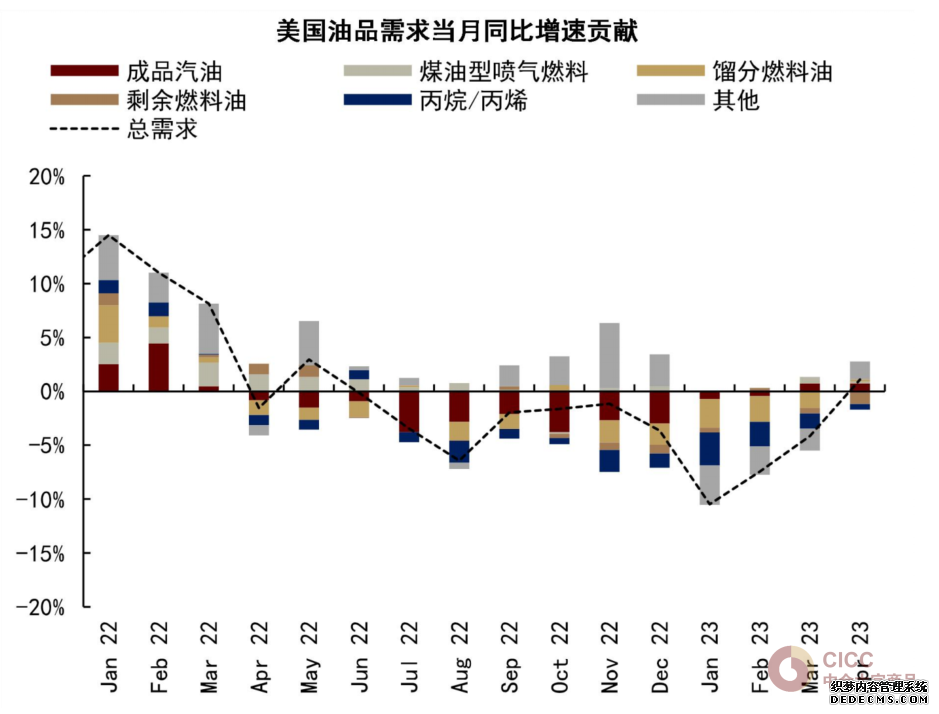

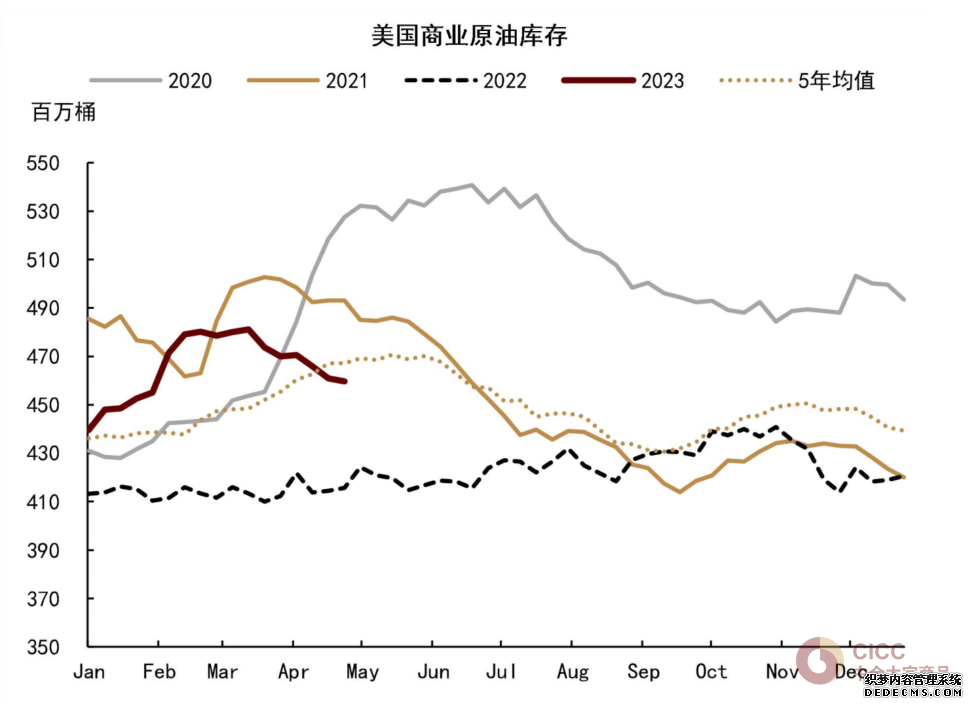

► 实际需求方面,据EIA数据,4月美国成品油需求或同比增加约1.1%,其中汽油需求为主要支撑,同比+1.6%、同比增速贡献约为0.7%;航空煤油延续扩张,同比+2.2%、同比增速贡献约为0.2%,对应4月TSA安检人数同比+11%;馏分燃料油扭转同比收缩趋势,同比+0.9%、同比增速贡献约为0.2%。EIA原油库存周度数据也显示,随着炼厂检修结束,4月以来美国商业原油库存延续去化,当前已降至5年均值下方。

图表30:高频数据显示美国石油需求并未进一步恶化

资料来源:EIA,中金公司研究部

图表31:美国商业原油库存延续去化

资料来源:EIA,中金公司研究部

中长期视角而言,海内外需求一增一减,实际弹性或仍偏低

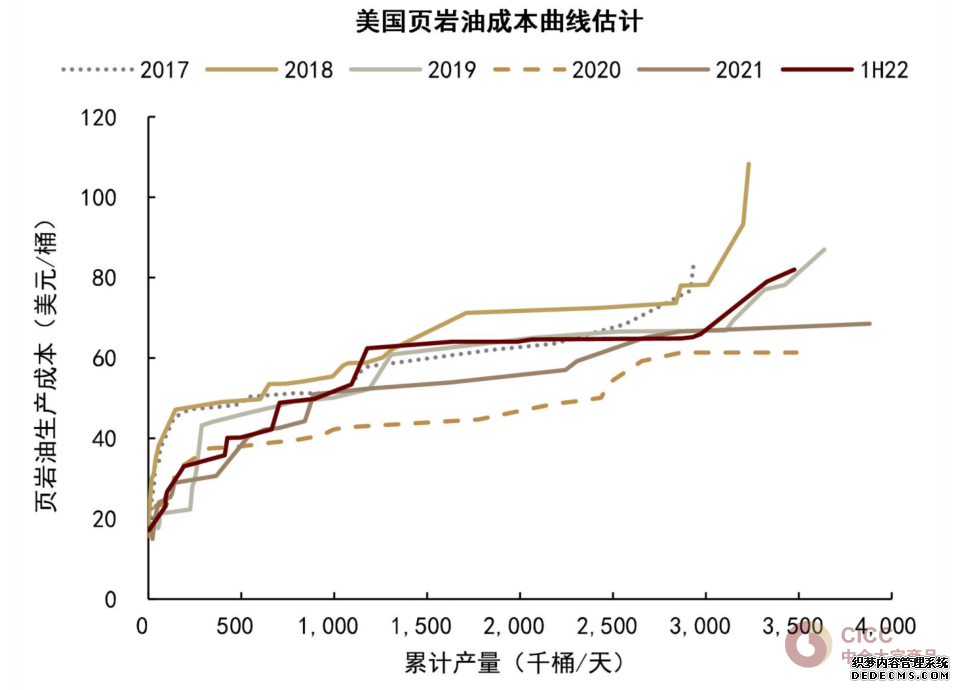

图表32:当前布伦特油价已接近边际成本

资料来源:FactSet,中金公司研究部

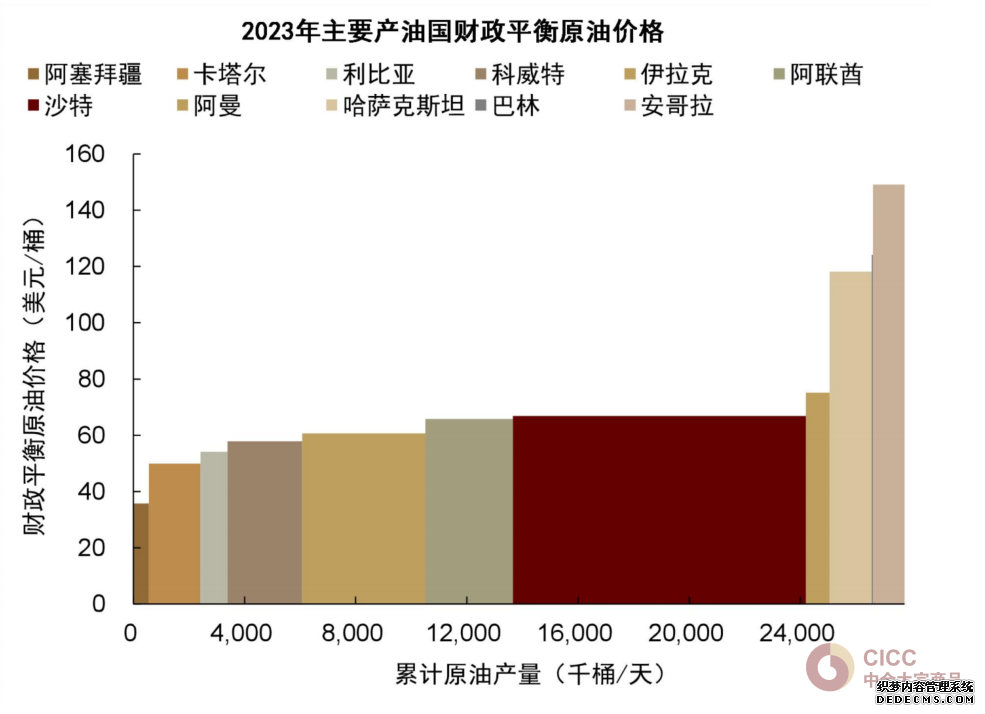

图表33:中东主产国财政盈余平衡油价也提供下方支撑

资料来源:IMF,中金公司研究部

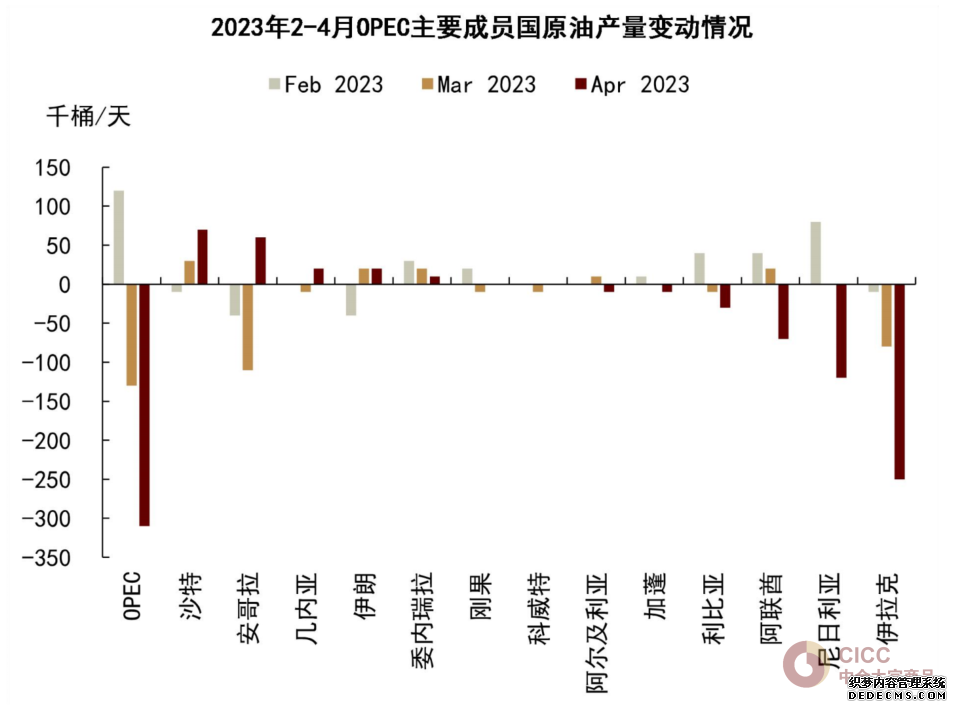

图表34:4月OPEC原油产量下滑约31万桶/天

资料来源:彭博资讯,中金公司研究部

图表35:OPEC+减产计划将于5月执行

资料来源:IEA,中金公司研究部

图表36:俄罗斯主动减产如期执行

资料来源:IEA,中金公司研究部

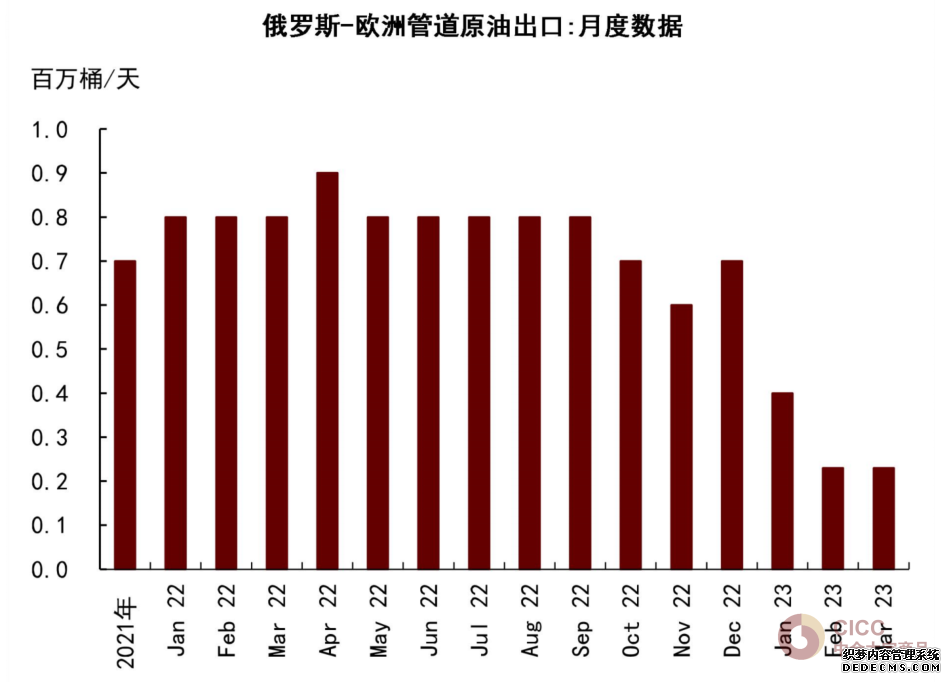

图表37:俄罗斯-欧洲管道原油出口下滑

资料来源:IEA,中金公司研究部

Source

文章来源

本文摘自:2023年5月6日已经发布的《石油:悲观预期仍待验证》

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

联系人 李林惠 SAC 执业证书编号:S0080122070072

Legal Disclaimer

法律声明